【钢材】供应增幅放缓 等待矛盾累积

- 新闻

- 2024-10-24 08:21:09

- 383

来源:国元期货研究

宏观情绪退温,关注后期增量政策。国家发改委表示,目前有将近一半增量政策已出台实施,其余增量政策也将加快出台。

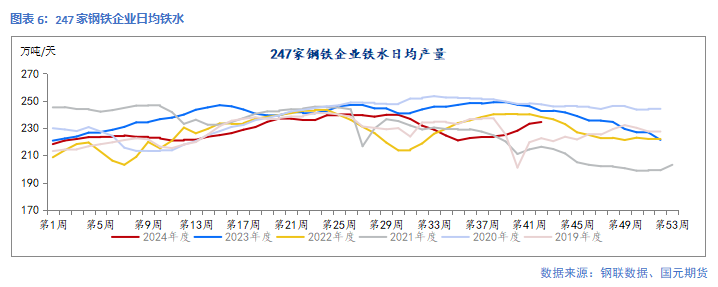

供应方面,钢厂盈利率明显好转,钢材及铁水产量增幅放缓。河北唐山、邢台等八地发布重污染天气预警启动Ⅱ级应急响应,环保扰动下钢材成本支撑偏强。

成材消费方面,旺季需求后置,目前部分项目存在赶工情况。制造业方面,以旧换新和设备更新持续发力。目前终端需求存在支撑,但持续性值得关注。

综上,宏观情绪逐步消退,供应增幅放缓,关注钢材社会库存累库拐点,短期震荡长期偏空看待。

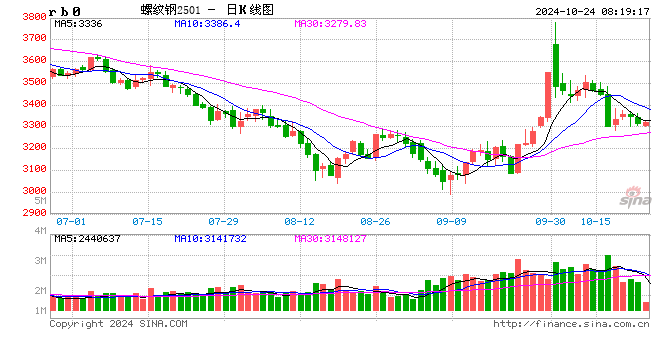

1、行情回顾

近期钢材价格震荡偏弱运行,9月底宏观及基本面带动下钢材的价格连续上涨,节后宏观情绪逐渐消退,价格吐出部分前期涨幅。

2、盈利回升供应延续增加

上周,247家钢厂盈利率为74.46%,环比增加3.03个百分点;247家钢厂高炉开工率81.68%,环比增加0.89个百分点;87家独立电弧炉开工率为69.58%,环比增加4.32个百分点。

上周,五大钢材品种供应873.42万吨,周环比增加7.81万吨,增幅1.11%。其中螺纹钢及热轧卷板产量分化。螺纹样本钢厂产量244.07万吨,环比增加7.81万吨;热轧卷板样本钢厂产量305.29万吨,周环比下降2.9万吨。

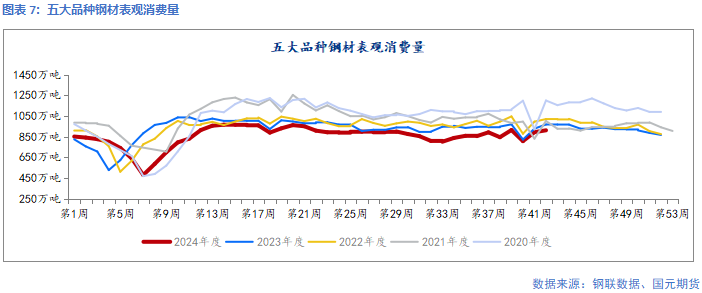

3、需求回升

上周五大品种钢材表观消费量为910.97万吨,周环比增加18.14万吨。其中螺纹表需为257.84万吨,周环比增加9.34万吨。热卷表需318.75万吨,周环比增加2.79万吨。

4、终端需求改善

9月我国新增专项债的发行额约为9617亿元,环比继续增加。由于专项债券可用于土地储备及收购存量商品房用作保障性住房,流向传统基建金额可能有限。地产方面,四个取消、四个降低、两个增加的组合拳有助于推动房价止跌企稳,但对新建需求有限。

9月制造业PMI为49.8,环比增加0.7,其中生产指数为51.2%,比上月上升1.4个百分点。以旧换新和设备更新持续发力,制造业需求仍有韧性。

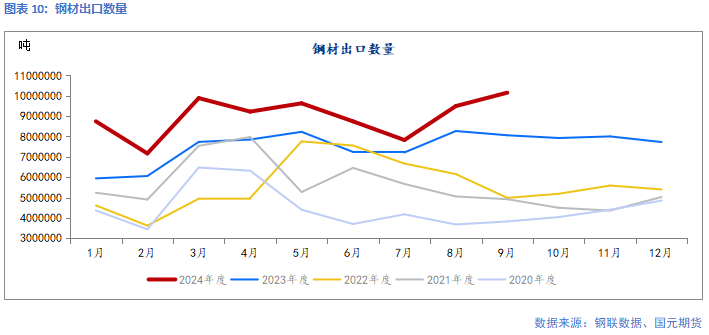

5、出口增量难延续

出口方面,9月中国出口钢材1015.3万吨,较上月增加65.8万吨,环比增长6.9%;1-9月累计出口钢材8071.1万吨,同比增长21.2%。近日韩国对中国热轧或合金中厚板发起反倾销调查。根据中国海关数据,近年来中国出口至韩国涉案产品数量在130-140万吨左右。在逆全球化加强的背景下,钢材出口增量预计难延续。

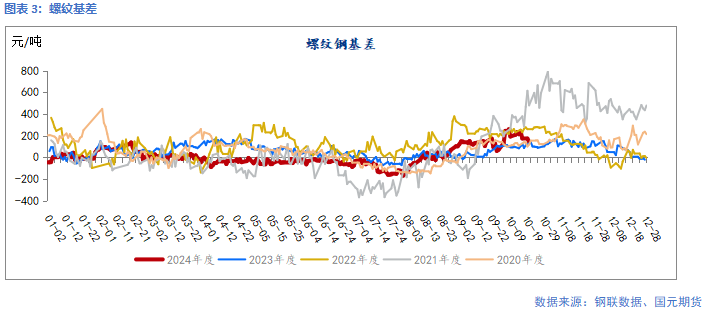

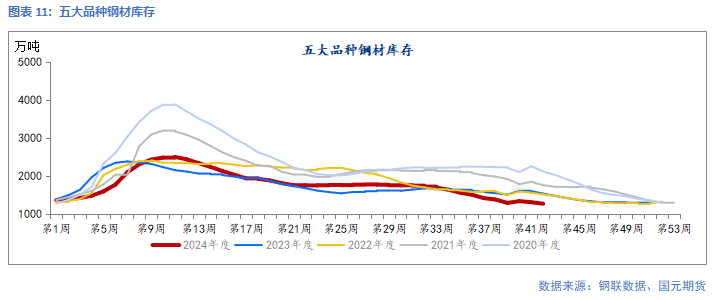

6、社会库存低位去库

上周,五大品种钢材总库存1272.55万吨,周环比下降37.55万吨。其中钢厂厂内库存增加1.09万吨,社会库存减少38.64万吨。螺纹库存427.08万吨,环比减少13.77万吨;热卷库存369.84万吨,环比减少13.46万吨。

7、小结

宏观情绪逐步消退,供应增幅放缓,关注钢材社会库存累库拐点,短期震荡长期偏空看待。

写作日期:2024年10月23日

作者:杨慧丹

分析师

期货从业资格号:F03090153

投资咨询资格号:Z0019719

发表评论