10年期国债收益率跌破1.8%后 谁在“抢筹”?配置盘拉长持债久期博取产品收益率

- 科技

- 2024-12-16 18:36:06

- 421

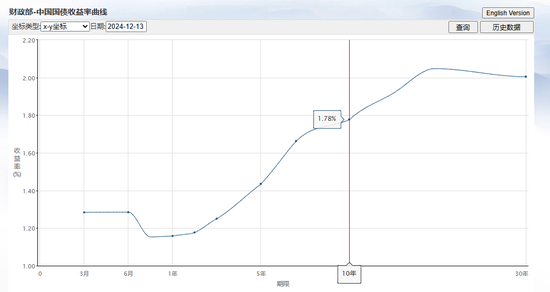

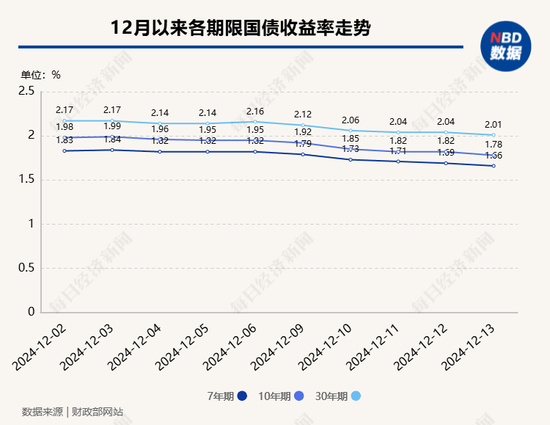

12月16日,30年期“24特别国债06”收益率日内下行幅度扩大,最低报1.94%,续创2005年以来新低。财政部网站显示,截至12月13日,10年期国债收益率跌至1.78%,盘中一度跌至年内低点1.764%;不过,在这个过程,交易盘与配置盘交易热情却显得“冰火两重天”。

一位银行理财子公司人士向记者透露,在12月2日10年期国债收益率跌破2%后,配置盘一直是买涨10年期国债的主要力量,相比而言,交易盘“追涨”意愿不强,反而采取“逢高套现”离场策略。

据悉,在降准降息预期升温与《关于在存款服务协议中引入“利率调整兜底条款”的自律倡议》(以下简称《倡议》)实施的共振下,配置盘预计明年10年期国债收益率中枢区间将低于当前水准,纷纷抢先入场抢筹以提前锁定债券资产配置收益率。

他透露,银行理财子、保险资管、公募基金等配置盘在过去一周加仓长期国债的力度明显增强。相比而言,作为交易盘的组成部分,农商行、私募基金与券商资管则纷纷选择逢高套现,借降准降息信号追涨长期国债的意愿相比以往明显降温。

一位农商行债券交易员告诉记者,过去一周他们都在逢高减持部分10年期与30年期国债头寸。究其原因,一是交易商协会12月初公布对4家农商行的调查结果,一些农商行感受到监管压力,不敢“追涨”长期国债,反而采取逢高减持行动降低“风险敞口”;二是得益于债牛行情,多数农商行债券交易团队目前都完成年度投资收益考核,没必要在年底追涨长期国债“冒险”。

“随着中国出台一系列增量政策促进宏观经济基本面好转,若长期国债收益率继续下跌,相关部门将认为长期国债收益率偏离中国经济基本面向好趋势,采取更大的买短抛长力度引导10年期国债收益率回升,令8月债市回调行情再度出现。”他向记者直言。在这种情况下,农商行债券交易员更倾向采取相对保守的交易策略静待“奖金”发放,不愿冒险追涨长期国债并承受较大的投资风险。

配置盘预计10年期国债收益率中枢将下行,持续入场“抢筹”

记者了解到,10年期国债收益率在12月首周跌破2%后,配置盘加仓长期国债的热情一直居高不下。

数据显示,12月首周,采取配置(持有到期)策略的大型银行在当周累计买入国债220亿元。尤其是12月2日10年期国债收益率一度跌破2%当天,具有配置盘特点的基金公司净买入国债60.85亿元,其中7—10年期、15—20年期、20—30年期分别加仓12.22亿元、14.13亿元和40.87亿元。

12月3日10年期国债收盘价跌破2%当天,基金公司与银行成为12月3日买入国债的主力。当日,基金公司买入国债91.77亿元,期限主要集中在20—30年期。股份制商业银行、大型银行则分别买入国债85.61亿元与78.44亿元,期限也集中在7—10年期。

上述银行理财子公司人士向记者透露,12月初配置盘持续入场抢筹长期国债,一个重要原因是在12月1日《倡议》实施后,非银同业存款利率将从1.8%跌至1.5%附近,众多非银金融机构将资金从同业存款转向长期国债以锁定更高的资产配置回报率。由于此举将导致长期国债收益率趋降,基金公司与银行、银行理财子等配置盘纷纷抢先入场“抢筹”锁定相应的长期国债配置较高收益率。

他告诉记者:“此后,配置盘的抢筹热度一直没有降温,在中央经济工作会议后,市场预期明年10年期国债收益率中枢水准将大概率低于当前,进一步点燃他们抢筹提前锁定较高收益率的热情。”

记者注意到,在10年期国债收益率持续下跌并跌破1.8%整数关口后,目前10年期国债收益率与1年期存单利率的利差已被压缩至约13个基点,但这似乎并未影响配置盘继续抢筹长期国债的热情。

上述银行理财子公司人士告诉记者,非银同业活期存款利率正逐步向当前政策利率水平1.5%靠拢,但由于市场预期未来公开市场操作利率还将在不久后下降20个基点,令未来一年期同业存单利率降至1.3%,因此10年期国债收益率相比而言仍具有较高的利差优势,所以配置盘仍在持续抢筹长期国债以锁定更高的资产配置收益率。

在他看来,目前不少银行理财子的策略是先将这些长期国债纳入资产池,等明年新理财产品发行时再将相关投资收益“注入”,从而提升这些新产品实际收益率以赢得更高的募资金额。

年底“落袋为安”情绪高涨,交易盘选择“逢高减持”

相比配置盘抢筹长期国债力度加强,交易盘不但追涨意愿趋弱,还纷纷选择逢高套现离场。在10年期国债收益率跌破2%期间,农商行在12月2日卖出7—10年期国债58.81亿元,证券公司在当日卖出各期限国债88.83亿元;12月3日,农商行卖出国债的规模151.23亿元。其中,7—10年期、20—30年期分别卖出85.76亿元与51.25亿元。

上述农商行债券交易员向记者透露,当时交易商协会公布对4家农商行的调查结果,许多农商行倍感“监管压力”,纷纷降低长期国债的风险敞口,引发了他们的长期国债逢高抛售潮。

他告诉记者:“尽管部分农商行因预计长期债券收益率中枢进一步走低而补仓,但整体而言,过去一周农商行逢高卖出长期国债的规模仍高于买入量。”据悉,在债牛行情令农商行债券交易团队实现年度投资收益考核目标的情况下,大家在年底“落袋为安”情绪相对高涨,不愿再冒险追涨长期国债,而是选择逢高卖出长期国债锁定投资收益。

记者多方了解到,在实现年度投资收益目标后,部分农商行金融市场部会将债券投资净收益的约5%作为奖励,发给债券交易团队。这对不少农商行债券交易团队而言也是不菲的绩效奖励。其不大愿意在央行或加大买短卖长力度引导长期国债收益率回升的情况下,冒险追涨长期国债。

上述农商行债券交易员告诉记者:“过去一周,我们仍然格外忙碌。”为了以更高价格卖出长期国债,每天他都通过Qtrade、QQ、Ideal等债券交易询价通讯工具与不同配置盘机构沟通,反复比较各个配置盘买方的最新买入报价,力争卖出“最高价”。

他透露,由于10年期国债收益率流动性相对较高,以往他们会选择委托中介机构卖出,但现在配置盘抢筹长期国债热情相当高涨,他们为了卖个“好价格”,纷纷自己人工操作。由于部分愿意出买入高价的配置盘机构对交易员运作的单笔债券买入交易设定金额上限,因此他们需人工操作将一笔交易分拆成“多笔单子”,以满足后者的交易合规性要求。

他表示,在过去一周10年期国债收益率持续下跌期间,他们的日均长期国债现券交易量都超过100笔,导致整个询价、卖出交易、结算工作都显得格外忙碌。他告诉记者:“未来一段时间,我们仍会逐步降低长期国债持仓,先确保长期国债配置额度与自身资金资产配置需求大致吻合,进一步增强长债持仓合理性以满足监管要求。”

据悉,目前仍“追涨”长期国债的交易盘机构,主要是部分私募基金与资管机构,其主要采取量化交易策略,捕捉国债价格波动所带来的价差收益,尽管单笔交易价差收益不高,但通过一定数量的交易也能达到相对可观的回报。

相比选择信用评级偏低的产品,机构更愿意拉长持债久期

长期国债收益率持续下跌,也给众多金融机构债券投资收益带来较大的“困扰”。前述银行理财子公司人士告诉记者,目前他们相当比例的理财产品年化预期收益率都在2%~2.1%,但10年期国债收益率跌破1.8%、30年期国债收益率一度跌破2%。例如,12月16日,30年期“24特别国债06”收益率日内下行幅度扩大,最低报1.94%,续创2005年以来新低。

据悉,在杠杆投资受限的情况下,如何调整债券投资策略以实现上述产品预期收益率,正成为一大挑战。前述银行理财子公司人士透露,部分银行理财子与基金公司所采取的一个办法,即增加长期国债的持仓比例,作为增强产品整体收益的重要举措。华西证券宏观固收团队发布的最新数据显示,截至12月10日,利率债基金的持债久期中位数拉升至3.9年,创下年内新高。绩优债券投资基金的持债久期水平更高,3个月滚动业绩排名前20%的利率债基金持债久期中位数已超过5年。

这位银行理财子公司人士向记者分析认为:“长期国债的收益率相比短期国债更高,通过增加前者的持仓比例以拉长基金、理财产品持债加权久期水准,的确是提升产品整体回报的一个办法。”记者多方了解到,在提高长期国债配置比例同时,众多银行理财子、基金等配置盘机构还将投资目光瞄向长期信用债与产业债,作为增厚产品收益的另一个重要举措。

国投证券分析师尹睿哲发布的统计数据发现,12月首周,城投债、产业债的成交期限分别是加权2.29年与2.49年,双双处于2021年3月以来的较高分位水平,在金融债投资方面,保险公司的相关持债久期也处于较高历史分位。

华西证券宏观固收团队统计显示,5年期以上的信用债成交笔数占比连续两周上升至7%,相当于7月初的水平。3~5年期城投债品种成交也持续放量且抢券火热,成交占比上升至17%

这位银行理财子公司人士向记者感慨道:“这也算是一种新的‘拉长久期’投资策略,只是它更侧重于大幅提高长期债券的配置比例。”不过,面对当前长期债券收益率持续回落,越来越多金融机构没有采取信用“下沉”策略——加仓中低信用评级高收益债券。

天风证券分析师孙彬彬的研究显示,相比3年期以内的中高信用评级信用债收益率迭创新低,3年期以上、但信用评级相对偏低的信用债品种收益率仍比此前低点高出0-30个基点。前述农商行债券交易员分析认为,一方面,多数金融机构担心央行加大国债买短卖长操作力度令债券回调行情再度出现,相应的中低信用评级信用债又将迎来较大的价格回调压力;另一方面,其也担心当前配置盘抢筹长期债券行情可能会引发新的投资风险。

华西证券宏观固收团队表示,利率债基久期再度来到全年95%以上的高分位,说明债券市场交易情绪已接近极致,就过往经验而言,债券市场将进入高波运行阶段,容易出现急跌。但是,债市调整也会带来逢低买入机会。

这位银行理财子公司人士向记者直言:“预计未来债券价格波动会加大,但整体而言,由于降准降息步伐临近,市场依然预期明年各类长期债券收益率中枢水准将低于当前,因此理财产品需进一步调降预期收益率,否则债券实际投资回报将难以匹配产品较高的预期收益率。”

发表评论